50代になると、

老後資金という言葉が急に現実味を帯びてくる。

若い頃も、老後のお金が大事だということは言うまでもない。

年金。

退職金。

貯金。

投資。

保険。

そういう言葉は聞いていた。

でも、どこか遠い話だった。

仕事をしていれば給料は入る。

毎月の生活を回す。

住宅ローンや家族の支出がある。

気づけば一年が終わる。

そんな日々の中で、

老後資金のことは、頭の片隅にはあっても、

本気で向き合うには少し先の話だった。

でも50代になると違う。

会社員生活の残り時間が見えてくる。

定年まであと何年かを数えるようになる。

再雇用後の収入も気になる。

年金だけで足りるのかも気になる。

そしてふと思う。

このまま行って、本当に大丈夫なのか。

人生再設計すべき時なのでは?

50代のお金の不安は、単純な貯金額だけではない

老後資金の不安というと、

すぐに「いくら必要か」という話になる。

もちろん、それは大事だ。

退職金はいくらあるのか。

年金はいくらもらえるのか。

貯金はいくら残るのか。

毎月いくらで暮らせるのか。

数字を見ないと、現実は分からない。

ただ、50代のお金の不安は、

単純に貯金額だけではない気がする。

これから収入が下がるかもしれない。

役職定年や再雇用で給料が変わるかもしれない。

親の介護にお金がかかるかもしれない。

実家の修繕や空き家の管理が必要になるかもしれない。

自分の健康にもお金がかかるかもしれない。

そして、物価も上がる。

つまり不安なのは、

「老後にいくら必要か」だけではなく、

これから先、想定外の支出に耐えられるのか

ということでもある。

ここが地味に重い。

会社員の給料があるうちは、見えにくいものがある

会社員として働いている間は、

毎月給料が入る。

給料日までしのげばなんとかなると思いやってきた。

もちろん十分ではないと感じることもある。

支出も多い。

税金も保険料も引かれる。

思ったほど手元に残らない。

それでも、

毎月決まった日に収入があるというのは大きい。

この安心感の中にいると、

給料がなくなった後の生活を、

実感として想像しにくい。

定年後。

再雇用後。

年金生活。

働けなくなったとき。

頭では分かっていても、

まだ現役で給料をもらっているうちは、

どこかで「まあ何とかなるだろう」と思ってしまう。

でも50代になると、

その「何とかなるだろう」が、

少しずつ頼りなく感じられてくる。

会社の給料があるうちに、

自分の家計と老後の見通しを見ておかないといけない。

そう思い始める。

退職金があるとしても、それだけで安心とは言い切れない

退職金がある会社なら、

それは大きな支えになる。

長く働いてきた分、

最後にまとまったお金が入る。

それはありがたい。

ただ、

退職金があるから大丈夫、

と簡単には言えない。

退職金は一度入っても、

使えば減る。

住宅ローンの返済に充てるのか。

老後生活の原資にするのか。

投資に回すのか。

医療や介護に備えるのか。

子どもや親の事情で使うことがあるのか。

考えることは多い。

そして何より、

退職金をどう扱うかは、

その後の生活にかなり影響する。

だからこそ、

退職金をもらう直前になって慌てるのではなく、

50代のうちから少しずつ考えておきたい。

まとまったお金が入ることより、

それをどう守り、どう使うかの方が難しい。

そんな気がしている。

年金だけで暮らせるのか、という不安

年金のことも気になる。

将来いくらもらえるのか。

何歳から受け取るのか。

働きながら受け取ることになるのか。

夫婦でどうなるのか。

ひとりになった場合はどうなるのか。

こういう話は、

考えようとすると少し面倒だ。

制度も分かりにくい。

言葉も硬い。

自分の場合にどう当てはまるのかも、

すぐには見えにくい。

だから後回しにしたくなる。

でも、

年金を知らないまま老後資金を考えるのは、

地図を見ずに道を歩くようなものかもしれない。

まずは自分の年金見込みを確認する。

それだけでも、漠然とした不安は少し形になる。

不安は、

正体が分からないと大きくなる。

数字を見るのは怖い。

でも、見ないままの方がもっと怖い。

50代になったら、

ここから逃げ続けるわけにはいかない。

投資も気になる。でも焦って飛びつくのは怖い

老後資金の話になると、

投資の話も出てくる。

NISA。

投資信託。

株式。

高配当。

インデックス。

資産形成。

こういう言葉を見ない日はない。

もちろん、

お金を増やす努力は大事だと思う。

銀行に置いておくだけでは増えにくい。

物価が上がれば、同じ金額でも実質的な価値は下がる。

長い老後を考えるなら、資産運用を学ぶ意味はある。

ただ、50代からの投資には慎重さも必要だ。

若い頃のように、

大きく失敗しても時間で取り戻せるとは限らない。

焦って増やそうとすると、

逆に大きく減らす可能性もある。

だから私自身は、

投資をするにしても、

まずは仕組みを理解することからだと思っている。

誰かの成功談に乗るのではなく、

自分がどれくらいリスクを取れるのかを考える。

増やす前に、守る。

攻める前に、知る。

50代のお金との向き合い方には、

その順番が大事な気がする。

副業や学び直しも、お金の不安とつながっている

老後資金の不安を考えると、

副業や学び直しの意味も変わってくる。

副業は、

すぐ大きく稼ぐためだけではない。

会社以外の収入の線を、

小さくても作れるかを試すことでもある。

学び直しも、

資格を取って一発逆転するためだけではない。

これからの働き方を少し広げるため。

再雇用後や転職時に、話せる材料を増やすため。

副業やお金の判断を、少しでも自分でできるようにするため。

つまり、

仕事も副業も学び直しも、

全部が老後資金の不安とどこかでつながっている。

50代の人生は、

テーマがバラバラに見えて、

実は全部つながっている。

だから疲れる。

でも、つながっているからこそ、

一つ手を入れると、別の不安も少し軽くなる可能性がある。

お金のことだけを考えるのではなく、

働き方や学び方も含めて考える。

それが、人生後半戦の再設計なのだと思う。

親と実家の問題も、お金の話から切り離せない

老後資金を考えるとき、

自分の生活費だけを見ていればいいわけではない。

親のこと。

実家のこと。

相続のこと。

空き家のこと。

これらも、どこかでお金につながる。

親の介護が必要になったら、

時間だけでなく費用もかかる。

実家が古くなれば、

修繕や管理の費用が出る。

空き家になれば、

固定資産税や草木の管理、防犯、解体などの話も出てくる。

兄弟姉妹がいれば、

誰がどれだけ負担するのかという話にもなる。

こういうことは、

普段は考えたくない。

でも、50代になると無視しにくくなる。

自分の老後資金を考えているつもりが、

親や実家の問題まで視野に入ってくる。

これもまた、

50代のしんどさだと思う。

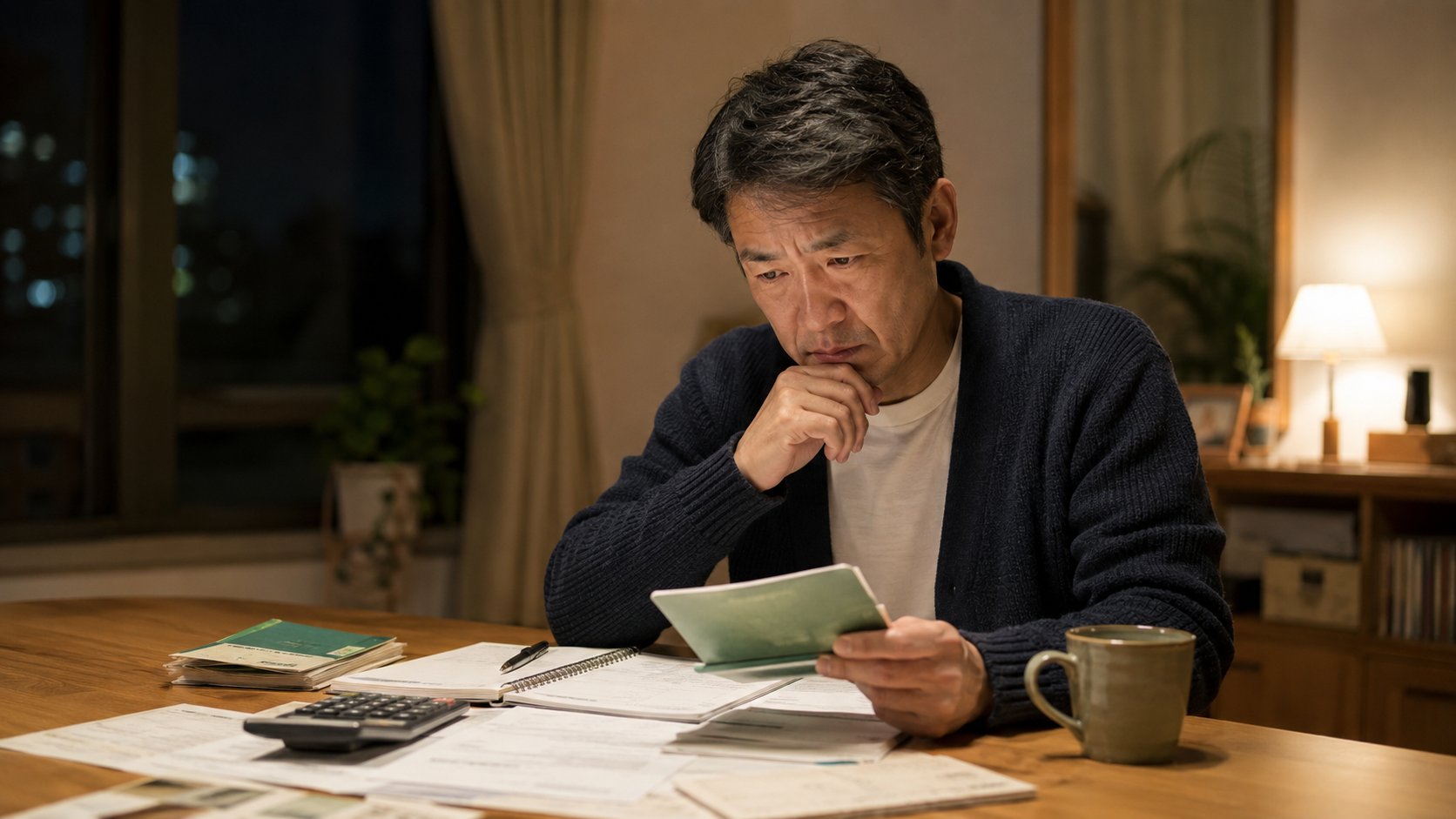

まずは「現状を見える化する」ことから始めたい

老後資金の不安は、

大きすぎると何もしたくなくなる。

考えても仕方ない。

どうせ足りない。

今さら遅い。

そう思うと、

逆に動けなくなる。

だから最初から完璧な計画を作ろうとしなくていい。

まずは、現状を見える化する。

毎月いくら使っているのか。

貯金はいくらあるのか。

退職金はどれくらい見込めるのか。

年金はいくらくらいになりそうなのか。

住宅ローンや保険はどうなっているのか。

親や実家に関する支出の可能性はあるのか。

全部を一気に整理する必要はない。

ひとつずつでいい。

家計簿を完璧につけるところから始めなくてもいい。

通帳を見る。

年金見込みを見る。

保険証券を確認する。

固定費を書き出す。

その程度でも、

何も見ていなかった状態とは違う。

不安は、

数字にすると現実になる。

でも同時に、

対策を考えられる形にもなる。

老後資金の話は、落胆するためではなく準備するためにある

お金の話は、

どうしても暗くなりやすい。

足りないかもしれない。

老後が不安。

働き続けなければならない。

年金だけでは厳しい。

そういう話ばかりになると、

気持ちが沈む。

でも私は、

落胆するために老後資金を考えたいわけではない。

むしろ逆だ。

早めに考えることで、

少しでも混乱を減らしたい。

何も知らずに年を取るより、

今のうちに現実を見ておきたい。

足りないなら、

どこを見直すのか。

働き方をどうするのか。

副業をどう育てるのか。

学び直しで何を補うのか。

実家や親の問題をどう整理するのか。

考えることは多い。

でも、

考え始めた時点で、

完全に流されている状態ではなくなる。

50代のお金の不安は、人生を組み直すきっかけになる

老後資金の不安は、

できれば感じたくない。

でも、

その不安があるからこそ、

これからの生き方を考え始める面もある。

このまま会社に残るのか。

再雇用で働くのか。

新天地を探すのか。

副業を育てるのか。

学び直すのか。

実家をどうするのか。

お金の不安は、

それらの問いの中心にある。

だから避けられない。

ただし、

お金だけが人生の目的ではない。

安心して暮らすため。

選択肢を持つため。

親や家族に振り回されすぎないため。

自分の老後を、少しでも納得できる形にするため。

そのために、お金のことを考える。

50代になって老後資金が気になり始めたことは、

決して遅すぎるサインではないと思う。

むしろ、

人生後半戦を組み直すための合図なのかもしれない。

まずは逃げずに、自分のお金を見てみる

今すぐ答えは出ない。

老後にいくら必要か。

定年後にどれだけ働くか。

投資をどこまでやるか。

副業が本当に収入になるのか。

親や実家にどれだけお金がかかるのか。

まだ分からないことばかりだ。

でも、

分からないまま不安だけを膨らませるよりは、

少しずつ見ていきたい。

現状を見る。

数字を見る。

制度を知る。

必要なら人に相談する。

できることを一つずつ増やす。

それで十分だと思う。

50代からの老後資金対策は、

派手な儲け話ではなく、

地味な確認作業の積み重ねかもしれない。

でもその地味さが、

これからの生活を守る。

会社員生活、残り10年未満。

老後資金の不安は消えない。

でも、

不安に飲まれるのではなく、

少しずつ自分の手元に引き寄せて考えていきたい。

このテーマも、会社員生活が残り10年未満になった50代が考える「人生後半戦の再設計」の一部だと思う。

コメント